J9官网不是真确好奇瞻仰好奇瞻仰上的老本追思-中国(九游会)官方网站

动态老本是一个时刻在变动的老本见解 J9官网, 从其公式不错看出 , 动态老本包含已发生老本和待发生老本两部分 。关于已发生老本 (包含已签条约和已证据变更) ,后期变化很小;而关于待发生老本, 由于包含预估变更和待发生合约,是以不可预估的变化多、未知多。管制的要点不异即是管颠倒和风险, 因此, 动态老本管控的要点就在于对待发生老本的管控。克己在于对动态老本管控愈加聚焦,即指向待发生条约和预估变更的管制。好多老本老总感触,淌若能把这部分控住, 那动态老本将令东谈主安枕而卧了!

管控手艺:

过程预警和强控

无人不晓 , 议论老本超了, 意味着老本失控, 然则从业务上,咱们还需要具体去看是哪一科目超了,是建安老本超了如故营销老本超了,具体科目还需具体分析。因此,在动态老本管控过程中,不同的企业有不同的处理方式,主流的作念法如下图所示。其中的二级科目平常指地盘费、前期工程费、配套设施费、建安工程费、基础设施费、开发蜿蜒费、营销用度等。

动态老本管控中的处理方式

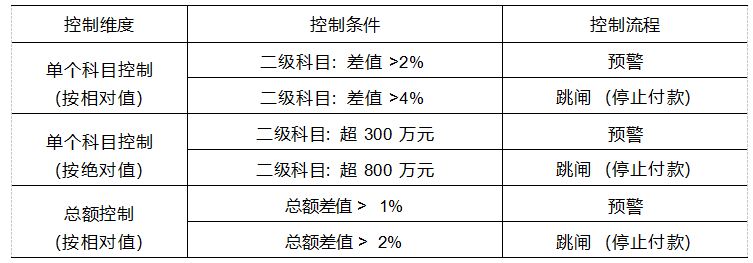

不错看到,为了达成动态老本的管制效用 , 企业从三个维 度进行老本的顺序 , 况且针对每一种顺序维度开辟了相应的顺序条件 , 凭证顺序 条件采纳不同的顺序经过进行支吾。降本增效,就用数字老本管制平台

关于单一科目 ,不异汲取全王人值和相对值两种方式设定顺序条件。举例,对前期工程这种总金额不高的二级科目,它汲取相对值缔造条件,淌若科主见经营划老本是2 000 万元, 只须跨越科目经营划的2%,则进行预警经过,跨越4%会插足跳闸经过。

然则关于建安工程这类总金额很高的科目 (总金额可能达四五亿元) ,不异这种比例算下来顺序值就会相比高,企业针对这种情况不异汲取金额超场所全王人值进行顺序。表中开辟的条件是跨越科目设定的议论老本 300万元后插足预警经过,超议论 800 万元后,插足跳闸经过。天然,不同企业的顺序条件会略有不同。在骨子履行过程中,不异会汲取相对值与全王人值的双维顺序,只须其中一个条件达成,即会触发相应经过。

另外 ,为了便于进行总和老本的顺序,大部分企业还会针对合座步地老本进行总和的相对值顺序,严控总体老本不超标。从管制上来说,单一科目败坏老本不错通过一定的科目间调剂进行均衡,然则淌若总体老本败坏了,企业就莫得回旋的余步了,将班师影响步地的合座收益。在这里需要教导的是, 现时跟着地盘价款的束缚补助,大部分企业的总和顺序王人会在分母中将地盘价款扣除。

房地产企业只须在预先缔造了顺序的议论 ,并缔造了预警线和强控线 ,就可 以在过程中通过“ 预警 ” 和“ 跳闸 ” 两种管控经过 ,对步地动态老本的履行进 行预先堤防和教导 ,从而作念好动态老本的预先 、事中管控。

预警是指议论老本超标达到了企业所设定的“ 预警线”,就会自动进行预警论说,给有关入员一个警觉,酿成议论老本过程管控中的第沿途防地。单个老本科目淌若遇到“预警”,步地业务可照常驱动,但已吸收到集团存眷。淌若一朝老本继续逾额,到达设定的“强控线”,那么就会“跳闸”,集团强制住手付款,步地必须就老本超支问题进行总结,施展原因,然后由集团凭证骨子情况采纳相应措施。天然,这种预警与跳闸经过能否履行仍与企业的运营要求相匹配,是否舒畅在步地老本超场所情况下将工程停驻来整顿,这取决于企业的管制决心有多大。从骨子的履行情况来看,大部分企业的进程要求要高于老本要求,因此咱们不雅察到的表象是,先使用预警经过,视情况谈判是否启用跳闸经过。

监控方式:

动态老本月报显现老本颠倒

房地产企业对老本颠倒的管制均高度瞻仰 ,除了汲取过程的预警和强控外。 在骨子履行中 ,通过老本月报来结束老本颠倒的显现和呈现是更为常见和灵验的 方法。

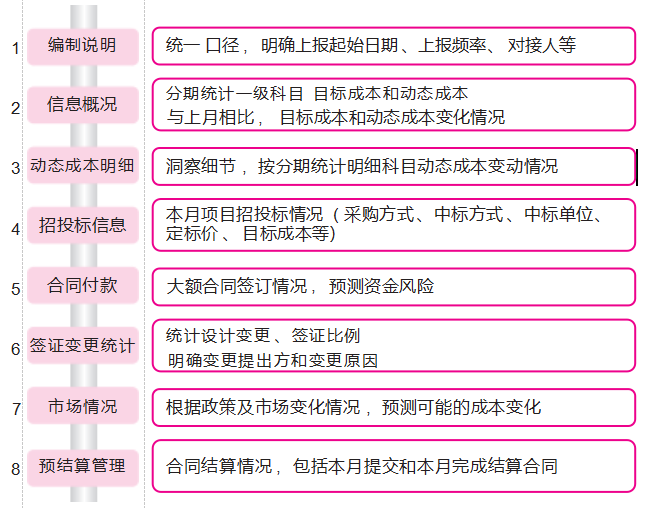

老本月报是用以总结和分析老本发展情况的灵验载体 ,在不同企业互异相比大,但一般包含下述几方面的内容:编制施展、步地老本合座信息、老本明细、招投标、条约付款、签证变更、条约预结算情况等。

从老本月报的利用来看 , 月报本人的组成是要点 ,然则真确的难点不异体现 在月报中数据的实时性和准确性上 ,不异阐扬为 ,在审批的条约未能统计插足动 态老本 ,在审批的付款和上月应付未付款未能实时统计 ,而变更签证的月清月结更是其中的重灾地 , 这些王人班师影响老本月报的动态灵验性。

老本月报编制的八大身分

通过明确动态老本组成 、进步履态老本追思和固化动态老本月报等手艺 , 可 以准确 、实时地掌持动态老本的变化趋势 , 从而结束老本过程管控的第一个目 标—动态老本可知。降本增效,就用数字老本管制平台

比如 ,某公司在招标要领的追思,重点从 3 个方面, 即本月招标步地 (指已完成开标、评标、定标报批,但条约尚未坚决的步地)、本月在签条约 (指已正在坚决走有关经过的步地)、累计坚决条约 (指已完成条约坚决, 并同步向集团完成条约备案的步地) 进行全面的追思,最终实时地反馈合座招标进程信息。

树立追思机制

保险动态老本不失真

预警和强控诚然酿成了老本过程的预先 、事中管控才略,但相对而言,它们偏向于老本单科主见顺序,也属于事件触发的定点查验机制,房地产企业濒临的更大挑战是合座老本的超标。为更全面、更邃密地结束动态老本的可知、可控,咱们还需树立过程按时管控机制,不然对动态老本的贯彻与落地就成为泛论。其中主要的手艺是动态老本的月度追思机制,通过按时性的老本月度追思,让全员参与到老本查验和追思中来,束缚补助全员的老本管制意志,提前发现老本风险,并在过程中给出管制之谈,过程中诱惑老本月报,匡助企业实时显现老本颠倒,从而快速瞻念察老本问题并针对性管制。

一 、谁来追思—从单纯“ 老本司理” 向“ 全员” 滚动

老本入员对老本进行追思属于本员责任限制 ,但真确作念好老本追思,单纯依靠老本入员是远远不够的,还必须让业务部门全面久了参与进来。业务部门作为老本的骨子盘算推算者和履行者,需要对各自业务线的老本进行追思。举例,想象要追思想象的老本,营销要追思营销的老本,工程要追思工程的老本。只须业务部门也参与进来,智力从源泉进行老本谛视。莫得业务部门参与的老本追思,不是真确好奇瞻仰好奇瞻仰上的老本追思。

二 、追思内容—重点存眷待发生老本及颠倒变动

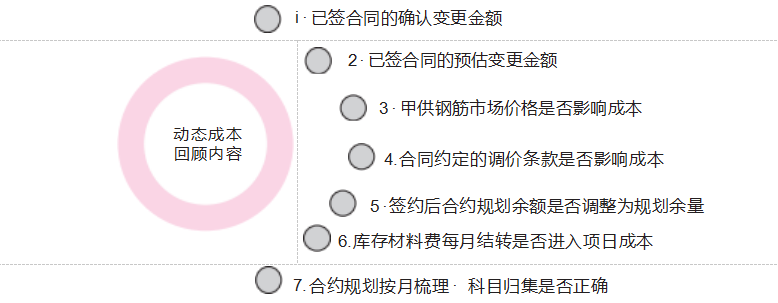

前边咱们先容了动态老本管制的难点和管控要点在于 “ 待发生老本”, 因此 ,动态老本追思的聚焦点亦然待发生老本。凭证诸多标杆房地产企业老本追思实验,咱们发现动态老本追思的内容主要有如下几点: 已签条约的证据变更金额、已签条约的预估变更金额、 甲供钢筋阛阓价钱是否影响老本、条约商定的调价条目是否影响老本、签约后合约盘算推算余额是否养息为盘算推算余量、库存材料费每月结转是否插足步地老本、合约盘算推算按月梳理,科目归集是否正确 。

比如 ,某标杆企业的动态老本追思,就要求各个公司造价采购部对每媒人本追思酿成章程动作:领先,需要查对当月台账,如变更、洽商、签证台账等,保证造价采购部、工程部、施工单元三方云尔的完满归拢;然后,对上月台账未完成金额进行预估,预估金额同期反应到当媒人本系统的步地动态老本追思中。

从主流企业的动态老本追思内容来看 ,咱们以为动态老本追思不错分红两层四部老实容,第一层是针对老本的追思,主要包含对步地合座老本的追思,对各个顺序科目老本与盘算推算余量的追思,这两个部分主要试验老本是否有超场所风险,第二层是条约的追思,包含针对还是签约的条约偏激已定变更、预估变更的追思 , 也包含关于待发生合约盘算推算的预测与篡改 。这两层中 , 第一层主要由老本 东谈主员完成 , 并在发现颠倒后向管制层和对应的管制部门隆重东谈主反馈 。第二层主要 由各业务部门自行完成 , 在发现颠倒后向部门隆重东谈主申报 。以上的追思内容最终 王人应汇总到动态老本月报中。

三 、奈何追思—范例动态老本追思经过

在明确了由谁来追思以及追思什么内容之后 , 还需从经过上酿成对动态老本回 顾的固化。固化追思经过 , 最佳借助信息化系统 , 将追思的动作在老本管制系统中 进行固化和范例 , 以利于集团和老本管制者对老本骨子发生情况可知、可控。

信息化系统的主要上风在如下几个方面: 第一,有归拢的数据平台,企业内各个部门不错快速地通过平台进行数据汇总,减少数据统计、查对的责任量。第二,能灵验地归拢各个部门的业务民风,不会因为民风的互异而导致数据偏差。第三,有益于鼓励部门间的协同,通过信息化经过鼓励人人按照指定的时辰、方式、动作进行老本追思。点击了解AI降本,把钱花在刀刃上

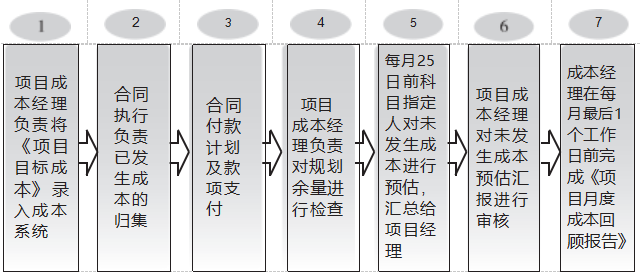

具体而言 , 需要业务部门针对条约履行的已发生老本 、条约付款及款项支 付 、盘算推算余量等进行归集 、查验 , 并重点对未发生老本进行预估汇总审核 。步地 老本司理在每月临了一个责任日前完成 《 步地月度老本追思论说》。老本追思的 具体经过如图所示。

在骨子动态老本追思中 , 有可能触发议论老本的养息 , 即当总动态老本大于 经营划老本时 , 需要发起议论老本养息审批 。这种养息审批经过某种程度上也反 映了企业对议论老本傍观和管控的严肃性。

为更好地结束动态老本的落地 , 好多标杆企业采纳借助信息化系统 , 结束业 务过程的圭表化 、邃密化 、留痕化 , 最终固化悉数这个词动态老本的履行经过 , 结束动 态老本追思的刚性落地。

底下咱们来看一个案例 , 具体了解奈何借助信息化系统来结束动态老本追思 经过的固化。

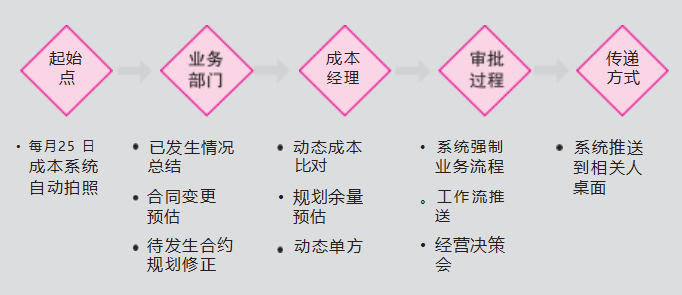

案例: 借助老本系统 , 固化动态老本追思经过

领先 , 每月 25 日 , 对其时的动态老本进行拍照。

其次 ,条约 (合约盘算推算) 的株连部门对已发生情况进行总结, 其中重点是预测我方统率内的条约的预估变更,包括凭证步地开发情况,对待发生合约盘算推算进行微归拢修正。比如,对某些未能明确的合约盘算推算进行剖释 (举例营销类合约盘算推算、想象类合约盘算推算等) ;对某些合约盘算推算进行合并 (聚拢采购需要、责任界面合并等) ;而对某些合约盘算推算则要取消 (具体操作方式不错参见《合约盘算推算管制》 章节)。

再次 , 老本司理需要合座追思科目级的动态老本偏差 , 找到偏差原因 , 并 对盘算推算余量进行评估。比如 , 悉数这个词步地的老本是不是还是很紧了 , 某些科目是 不是有被败坏的风险等。

临了 , 以经过审批方式进行老本追思审批。审批过程进行分级管制 : 当步地 动态老本跨越议论老本时 , 需要审批到区域总司理 , 并触发议论老本养息经过 ; 当步地动态老本小于议论老本时 , 审批到步地总监即可 , 并抄送区域指挥。

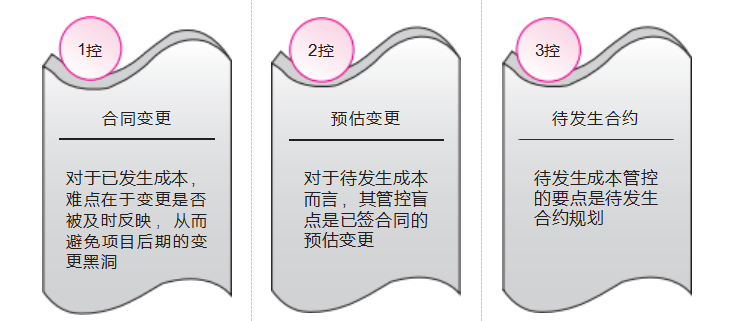

四、追思要点:动态老本的过程“ 三控”

从动态老本的内涵 ,咱们知谈了动态老本等于已发生老本加待发生老本,从动态老本的管控难点来看, 已发生部分的难点是条约的变更管制,待发生部分的难点是预估变更和待发生合约盘算推算。从标杆房地产企业动态老本管制的实验来看,亦然主要管好条约变更、预估变更和待发生合约盘算推算。这 3点亦然动态老本的追思要点,具体如图 6- 11 所示。

1. —控条约变更

关于已签条约的证据变更来说 , 难点在于变更是否约略实时反应出来 。变更

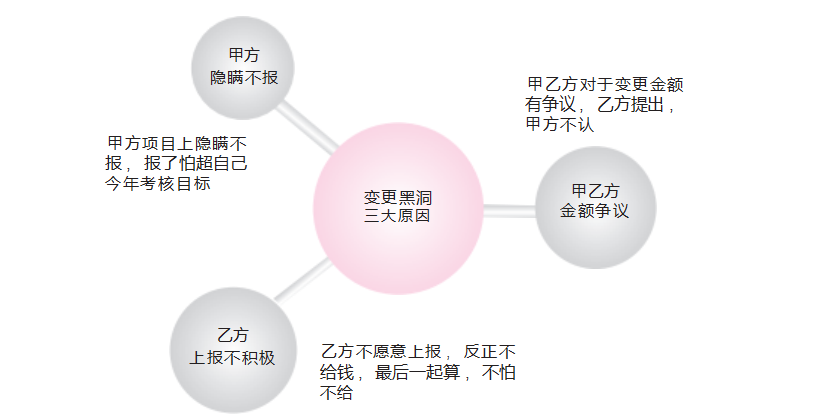

淌若不可被实时反应出来 , 会导致步地完竣时 , 产生变更大爆发的“ 变更黑洞 ” 问题。

变更为何不可实时 、准确地反应出来? 仔细分析下来 , 咱们发现原因有如下

3点:

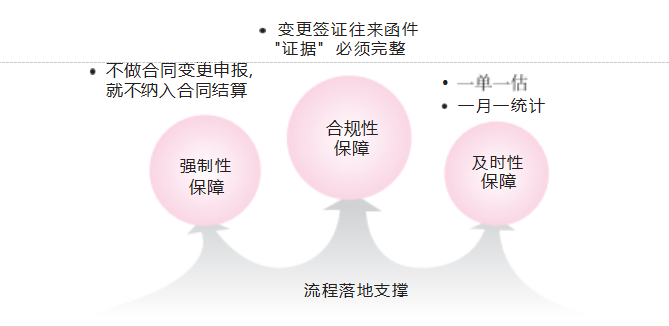

奈何管制变更不足时反应的问题? 咱们冷落3 个保险:

(1) 强制性保险

需要甲乙两边在签署条约期就对签证 、变更赐与明确的界定和经过章程 , 重 点强调“ 淌若乙方不足时申报变更 , 甲方有权不纳入结算”。另外 , 悉数变更必 须以甲方签发的“ 变更指示单 ” 为准 , 不然不予结算。

(2) 合规性保险

为了幸免扯皮和临了变更鸿沟界定不澄莹的问题 , 乙方在变更申报时必须提 供详细的附件云尔 , 如图纸 、清单等 。同期 , 甲方要瞩目保留两边来回的函件。

(3) 实时性保险

关于不少地产企业来说 ,思要作念到“一单一算,一月一清”很难,但必须作念到“一单一估,一月一统计”,从而保险变更金额 (预估金额) 实时插足动态老本。

2. 二控预估变更

待发生老本的管制难点之一即是已坚决条约的预估变更 。什么是已坚决条约

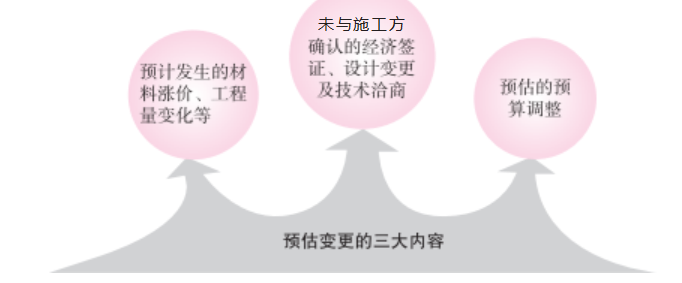

的预估变更? 具体来说 , 预估变更是指施工方已冷落变更及变更金额但甲方尚未 证据 , 或施工方未冷落 、甲方展望要发生的条约金额加多情况 , 具体包括的内容如图 所示。

骨子上 , 当今在房地产企业中 , 仅有少量数企业进行了预估变更管制 , 咱们 斗争的绝大部分房地产企业并没进行预估变更管制 , 主要原因有如下两点:

(1) 元气心灵顾及不到 。老本东谈主员联络同 、变更台账统计王人没巧合辰作念 , 更没 时辰预测变更 ;

(2) 预测不准 , 老本东谈主员对条约在现场履行情况不澄莹。

从实验来看 ,预估变更是动态老本颠倒紧迫的组成部分,缺失预估变更,动态老本就容易失真,且短缺灵巧度,只须比及变更发生时智力反应到动态老本中。因此,进行条约的预估变更管制不错灵验侧目“步地后期变更聚拢爆发”的情况。

3. 三控待发生合约盘算推算

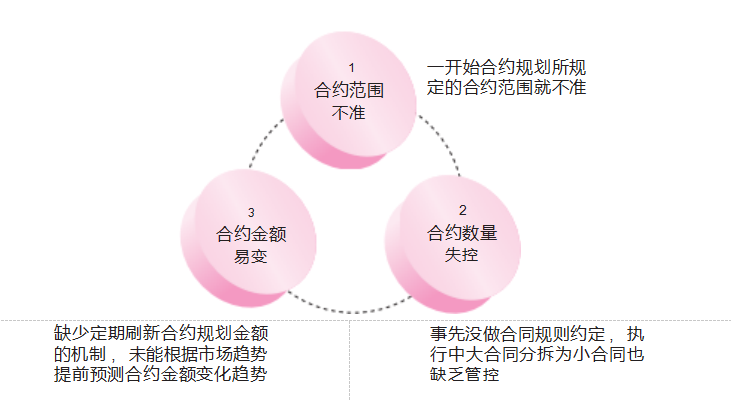

待发生合约盘算推算即是展望要签约的条约 , 这部分发生变动的可能性最大 , 特 别是步地早期 , 受限于教诲不足 , 企业对后期的合约盘算推算金额预估不准 。通过分析咱们发现 , 待发生合约盘算推算产生变化的主要原因有 3 点 , 即合约鸿沟不准 、合 约数目失控 、合约金额易变 。具体如图 所示。

为了支吾这些挑战 , 建议对待发生合约盘算推动作念如下 3 个章程:

(1) 查验合约盘算推算的鸿沟

在合约盘算推算制定时 ,必须预先澄莹界定合约鸿沟,绝顶是总、分包之间的责任界限要章程澄莹,幸免在招标时出现鸿沟不清的问题,这亦然侧目条约变更的前提。履行中,关节即是查验合约盘算推算鸿沟是否合规,是否按照前期的章程灵验履行。

(2) 合约盘算推算数目的过程严控

举例 ,某企业章程合约盘算推算一朝树立就不允许养息数目,如需养息必须上报总裁,这么不错灵验侧目大条约拆小,幸免老本失控。这种管控机制的关节在于:集团制定合约分判方式,步地谨守履行不允许精炼养息。步地在编制合约盘算推算时,必须按照集团章程的分判模式履行,原则上不允许养息, 如需养息应报集团审批。

(3) 树立合约盘算推算按时刷新机制

不错鸠合动态老本追思 , 由合约株连东谈主 (不单是是老本部门) 对待发生合约盘算推算进行追思J9官网,凭证阛阓行情变化预判待发生合约盘算推算是否需要养息,淌若需要养息,要注明事理并预估其变化金额,最终由老本部门轮廓分析后,编制老本月报,预测老本管制风险。